証券アナリスト(CMA)財務分析科目の要点をまとめております。

第8回は、固定資産の種類と取得原価について解説していきます。

証券アナリスト資格についてや、各科目の勉強方法、おすすめの教材については下記の記事をご参考ください。

〈第7回「棚卸資産の種類と評価方法」は次の記事をご参照ください〉

固定資産とは

固定資産とは、企業が保有する資産のなかで、1年を超えて使用するものや長期の投資目的で保有するものを指します。

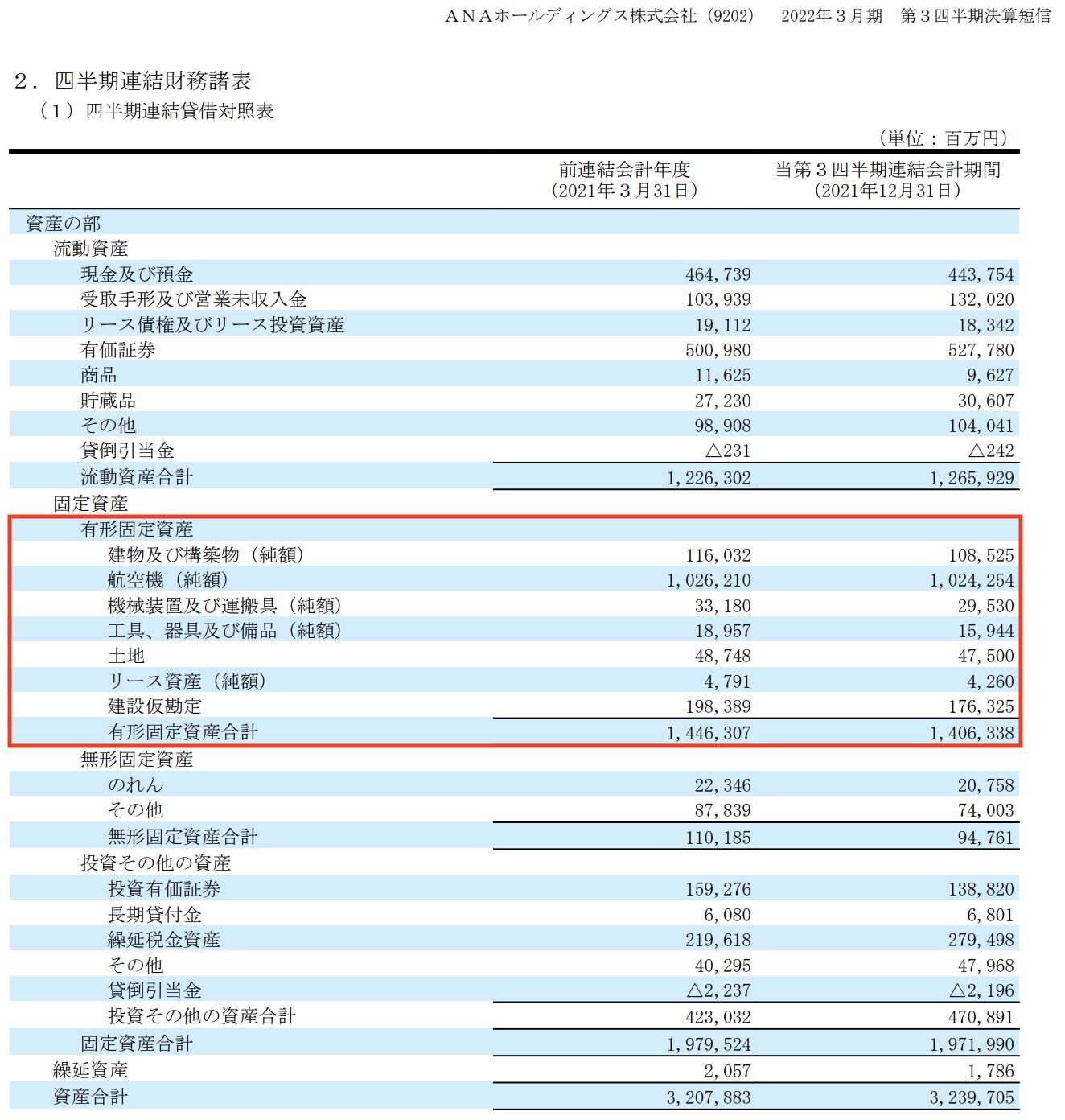

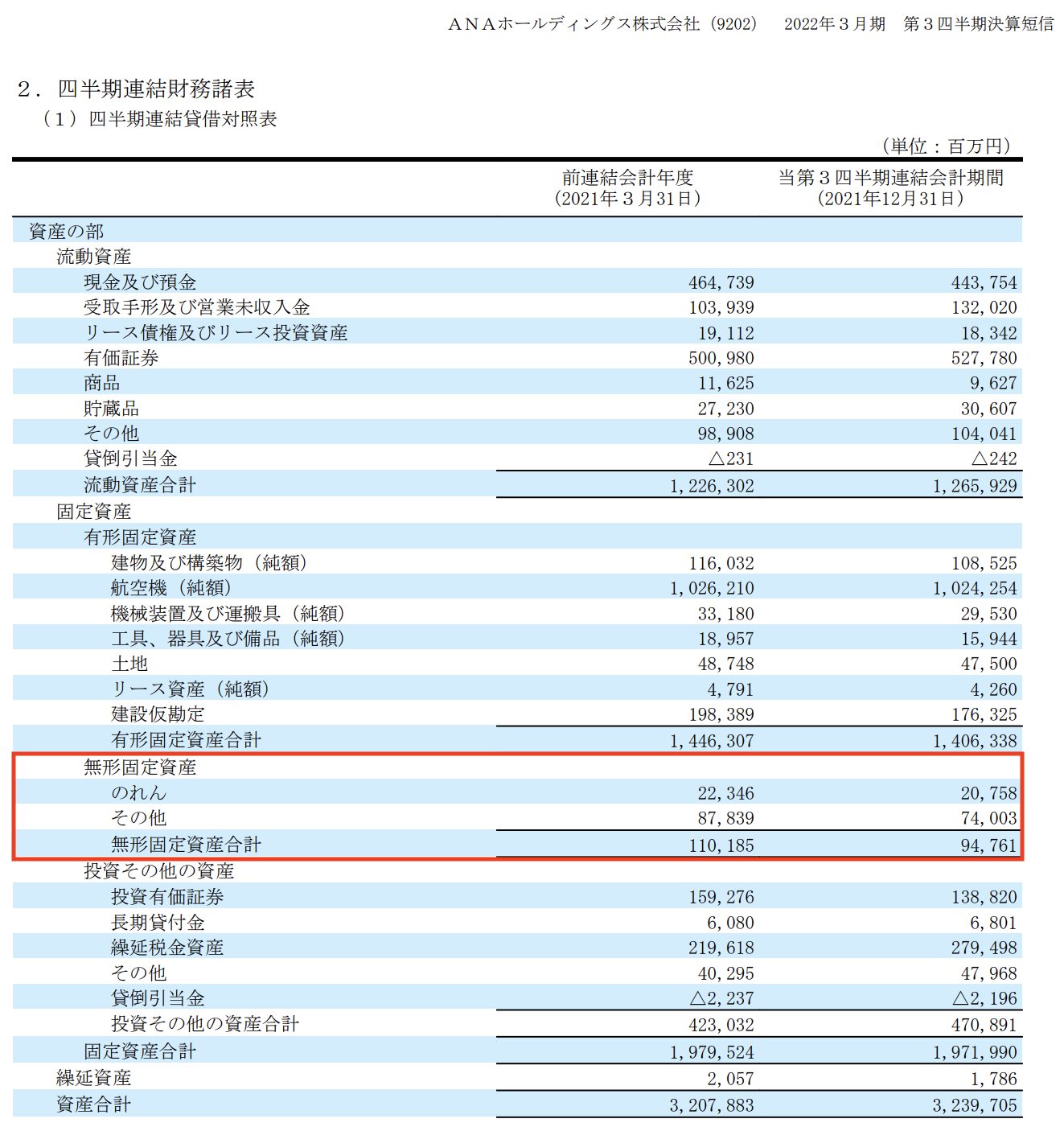

大手航空会社のANAホールディングスの固定資産をみてみましょう。

ANAは事業所や航空機を保有していることはもちろん、のれんなどの無形の固定資産、長期投資前提の投資有価証券などを保有しています。

固定資産の種類

ANAの例をみても分かるように、固定資産は大きく次の3つに分類されます。

【固定資産の種類】

- 有形固定資産

- 無形固定資産

- 投資その他の資産

有形固定資産

有形固定資産とは、長期的(1年以上)に使用するための資産のうち、具体的な形態を持った固定資産です。

ANAを例に見ていきましょう。

【有形固定資産の例】

- 建物

- 建物付属設備

- 船舶・航空機

- 機械装置・運搬具

- 土地

- リース資産

このように、形ある会社の資産は全て有形固定資産に分類されます。社内を見渡して視認できるものはほとんど有形固定資産です。

無形固定資産

無形固定資産とは、具体的な形態を持った資産ではありませんが、収益力を持つ固定資産をいいます。

“固定”資産なので形を有していそうですが、会計上の固定という概念は、1年基準に則り1年以上収益化の予定がない資産を意味します。

【無形固定資産の例】

- 特許権

- 意匠権

- 商標権

- のれん

- ソフトウェア

特許やソフトウェアなど、形はないが会社の収益に重要な影響力を持つ資産が無形固定資産です。

投資その他の資産

投資その他の資産とは、有形固定資産でも無形固定資産でもない固定資産をさします。

【投資その他の資産】

- 投資有価証券

- 繰延税金資産

- 退職給付に係る資産

- 貸倒引当金

投資その他の資産は、主に投資有価証券や関係会社株式などの長期保有前提の有価証券、退職金や貸倒に備える資産などが該当します。

固定資産の取得原価

固定資産の取得原価は、取得した方法によって異なります。感覚的に分かる部分が多いので、さくっと読んでぐらいでいいでしょう。

購入の場合

【購入した場合の取得原価】

取得原価=購入代価+付随費用

自家建設の場合

【自家建設した場合の取得原価】

取得原価=原価計算基準で算定された製造原価

現物出資の場合

【現物出資した場合の取得原価】

取得原価=交付した株式の発行金額

交換の場合

【交換した場合の取得原価】

自己の固定資産と交換 → その固定資産の簿価

自己の有価証券と交換 → その有価証券の時価

贈与の場合

【贈与した場合の取得原価】

取得原価=時価による評価額

ここで、第8回「固定資産の種類と取得原価」は終わりです。

最後に

證券アナリストなど、各種資格を効率的に取得されたい方は、資格スクールを受講するのも有意義です。

ただし、独学より費用は高くなってしまうので、資料請求して、しっかり吟味してから受講することをおすすめします。

| スクール | ポイント |

|---|---|

| 「スタディング」 | 圧倒的に価格が安い、スマホでも学習しやすい設計 |

| 「生涯学習のユーキャン」 | 取扱資格数と合格実績が豊富、サポートも充実 |

| 「資格★合格クレアール」 | 国家資格・法律系資格に強み、短期合格メソッドに定評 |

| 「ヒューマンアカデミー☆」 | 就活・転職に役立つ資格が豊富、駅チカ校舎で通いやすい |

| 「資格講座 | 資格スクエア」 | 完全オンラインで完結、低価格で何度でも受講可能 |

コメント